在使用信用卡的过程中,"更低还款额"常常被视为一种缓解短期资金压力的手段。然而,这种做法背后隐藏着不少风险和成本。本文将详细解析信用卡更低还款的计算方法、潜在风险,并提供应对策略,帮助您更好地管理个人财务。

一、什么是信用卡更低还款?

信用卡更低还款是指持卡人在到期还款日之前,如果无法全额还清欠款,可以选择按照发卡行规定的更低还款额进行还款。通常,更低还款额为消费金额的10%。选择更低还款可以避免逾期还款,但也会带来一系列问题。

二、更低还款的真实成本

选择更低还款后,本期账单的所有消费将不再享受免息期,从消费当日开始全额计算利息,日息一般为万分之五。当月未还清的本金及利息将计入下期账单,并按月复利计算。这意味着,下个月的利息是基于上个月未还本金和利息的总和来计算的。

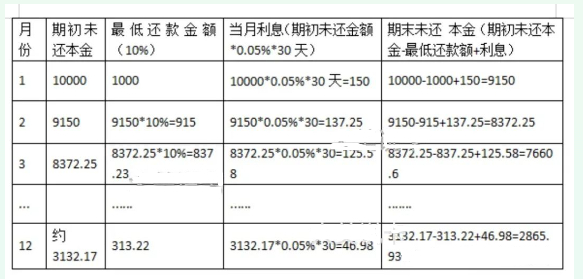

举例说明

假设您消费了10000元,分12期更低还款,从消费到还款日是30天。更低还款额通常为账单金额的10%,即1000元。利息计算如下:

每月利息 = 剩余未还本金 × 0.05% × 30天

个月利息 = 10000元 × 0.05% × 30天 = 150元

第二个月利息 = (10000元 - 1000元 + 150元) × 0.05% × 30天 = 147.75元

以此类推,12个月累计还款约为7071.79元,剩余负债3132元,总利息成本约为3573.42元,实际年化利率接近20%。

三、长期更低还款的风险

1.影响信用评级:长期选择更低还款,银行可能会认定您还款能力不足,负债率高,从而降低您的信用评级。

2.降额或封卡:银行可能会对您的卡片采取降额或封卡处理,影响未来的贷款申请。

3.费用叠加:如果没有在当期还款日前还清更低还款额,可能会产生违约金,利息成本会进一步增加。

4.债务雪球效应:长期更低还款会导致欠款像滚雪球一样越滚越多,负债看似在减少,实则永远还不清。

四、应对策略

1.树立正确的消费观:量力而行,避免过度消费。

2.合理规划财务:制定预算,确保每月有足够的资金还款。

3.提前还款:如果有能力,尽量提前还清欠款,避免利息累积。

4.咨询银行:了解不同银行的更低还款政策和费用,选择最适合自己的信用卡。

热度标签

热度标签 热门产品

热门产品